今回は3回目の記事、無事に契約と住宅ローンの本審査まで完了したので、住宅ローンの契約および引き渡しまでの諸費用など気づいたことを記載していきます!!

引き渡しまでの諸費用

購入申込から契約までの諸費用の種類(前回のおさらい)

買うと決めてから契約まで(実質3日間)には以下のような諸費用がかかりました。

(購入額の想像がつくかもで生々しいですが)ざっくり300万円ぐらいです。買うと決めてからすぐに支払いをしました。ほんとにすぐに支払います、びっくりしました。

✔ 手付金(物件価格の5~10%)程度

✔ 契約書に貼る印紙税

・1~5千万円 :1万円

・5千万~1億円 :3万円

✔ 印鑑証明や住民票などの証明書取得費用

契約から引き渡しまでにかかった諸費用の種類

引き渡しまでの諸費用については物件価格に応じた仲介手数料、ローン借入額に応じた事務手数料や印紙税が必要です。

ただ、新築だと仲介手数料がいらなかったり、新築マンションだと修繕積立一時金が必要だったりと物件によっても違いがあります。

✔ 住宅ローン事務手数料

・融資額の2.2%が主流ですが、一部ネット系銀行は定額で割安に設定している場合もあります。

✔ 住宅ローン契約の印紙税(通常2万円以上、電子契約の場合は不要)

✔ 火災保険・地震保険

✔ 仲介手数料(物件価格の3%+6万円+消費税、新築物件の場合は不要となるケースもあります)

✔ 登記関連費用(登録免許税、司法書士への報酬など)

✔ 固定資産税の清算(通常引き渡し日を基準に案分)

これらの諸費用でコントロールできるのは、住宅ローンの手数料、火災保険料ぐらいです。

特に火災保険は契約期間を長くすると割引されます、現在は5年(ちょっと前までは10年契約可能だった)が最長ですので、5年の契約をするべきでしょう。

結局諸費用はいくらかかったのか?

中古戸建購入引き渡しまでに実際にかかった費用

ざっくり物件価格の5~10%が諸費用の目安と言われています、手付金は最終的には物件価格に充当されるので諸費用にカウントしませんが、住宅ローンの融資より先に支払う必要があることから、一時的に手元の現金が減って少々不安になります。

私の場合は手付金全額を物件価格に充当したので、結果引き渡しまでに600万円以上の現金を支出しました…覚悟はしていましたが、600万円貯めるのにすごい時間がかかったのに、なくなるのは一瞬です😿

| タイミング | 費用概算 | 備考 |

| 購入申込から契約まで | 約300万円 | 手付金+売買契約の印紙税 |

| 契約から引き渡しまで | 約350万円 | ローン手数料・ローン契約印紙税・火災保険・仲介手数料・登録免許税(軽減税率)・その他 |

| 諸費用の合計 | 約650万円 |

私の場合は手付金を差し引いた物件価格と同額の融資を受けましたが、住宅ローンの借入額を物件価格と同額まで組むなどすれば、引き渡し時の現金支出をコントロールすることができます。

またネット系銀行を中心に、融資手数料を含む諸費用まで融資してくれる場合もありますが、諸費用まで借り入れすることはあまりお勧めできません。(言い換えると、諸費用を借りないといけない状況で購入に至るのはお勧めできません)

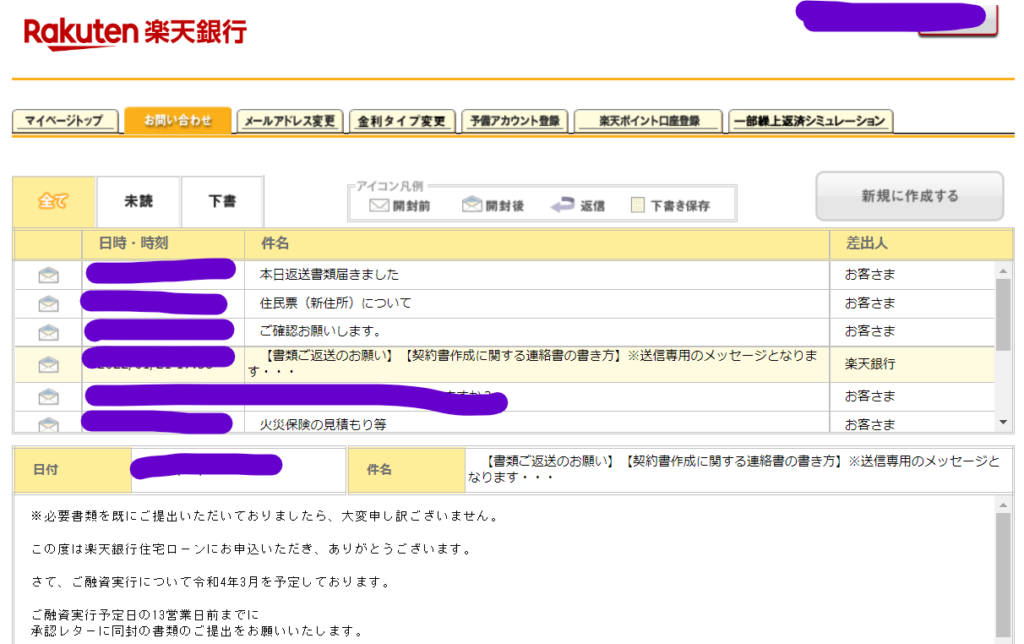

住宅ローンの契約手続き(楽天銀行の場合)

契約手続き(楽天銀行)

私はネット銀行の1つである楽天銀行で契約を行いましたが、だいたいどこも手続きの流れは同じかと思いますので、よければ参考にしてください。

楽天銀行は専用メーラーを使います

私は前回の記事の通り手数料が決めてとなり楽天銀行で契約することにしました、審査なども含めて楽天銀行の担当者とのやり取りは基本的に専用のメーラー(すごく平成感のあるレトロな感じ)で行います。

おそらくセンシティブなやり取りが多いためセキュリティを考えてのことだと想像しますが、通常のメールアドレスを使わないので、毎回メーラーにログインをして確認する必要があり、少し不便ではあります。(ちょっとスマホでは使いにくいかな?)

契約書作成時に必要な情報

住宅ローンの契約には指定の司法書士や火災保険加入などいつくか条件があります、不動産会社との提携銀行ではない、銀行だとどうしても手続きが少し増えてしまいますが、司法書士の依頼をまとめる、火災保険をローン会社関連で契約するなどで、手続きが少し楽になったりますよ。

- 融資実行日

-

通常は引き渡し日になります、事前に不動産屋さん、売主さんと調整して決めていると思います。

- 住所

-

契約書に記載する住所、所有権登記に記載する住所、印鑑証明に記載する住所はすべて統一しておく必要があります。

役所への転入手続きは通常住んでいることが前提なので、通常は現住所で契約手続きを行い、転居後に速やかに転出、転入の手続きをして、ローン会社へ連絡します。 - 司法書士への依頼に関する情報

-

通常は住宅ローンを借りると、ローン会社は不動産に抵当権を設定しその登記します、この抵当権の登記に関する手続きは必ず金融機関指定の司法書士を使う必要があります。

それ以外にも所有権の移転登記(売主から買主へ変更する)が必要となりますが、こちらをどの司法書士にするのかをローン会社へ連携します、特別な事情がなければ、金融機関指定の司法書士にまとめてお願いすると、それぞれの司法書士の間での連絡も不要ですし、手続きもスムーズにいくと思います。

- 火災保険に関する情報

-

住宅ローンの融資を受ける条件の1つに火災保険の加入があります。

よって、加入する予定の保険の申込書などの写しを送付を求めれらます。楽天銀行の場合は関連の楽天インシュアランスから加入すれば、そのあたりの手続きや保険料の引き落としなどの手続きがスムーズです。(よって私は楽天インシュアランスの火災保険に加入しました) - 融資金の振込口座

-

通常は契約する金融機関の口座を開設していることが多いので、その口座を連絡します。

楽天銀行の場合は掲示されている金利の適用を受けるには、楽天銀行の口座開設が条件となっています。

節約も大事ですが、時間も同じぐらい大事なのでそのあたりバランスよく選択するのがよいのかなと思います。

住宅ローンの契約

郵送で契約書締結

楽天銀行では郵送で契約書のやり取りをしました、自分で印紙を買って貼って書いて送ります。

印鑑証明などの提出を指定された証明書なども同封します、前にも書きましたが、マイナンバーカードは証明書をとるのにめちゃくちゃ便利です。

最近は住宅ローンをネットで電子契約ができる場合もあります、楽天銀行は対応していませんでしたが、電子契約の場合来店不要、紙が不要(SDGs?)などありますが、やはり印紙税が不要というのが大きいですね。

また契約までの間に、仲介会社の担当者の連絡先なども伝えていますので、契約の進捗や融資実行日の段取りなどは、基本両者で行ってくれるので、必要以上に間に入って連携する必要はありませんでした。

司法書士との事前面談

以前にマンションを購入した際(銀行から住宅ローン借り入れ)にはなかったのですが、今回は事前に司法書士から連絡が来て事前に面談を求められました。

面談では、登記関連で必要な書類の事前確認、身分証明書の確認を行いました。

若い司法書士の先生で、所有権移転の登記もお願いしたらめっちゃよろこんでいました。

引き渡し

引き渡し当日の流れ

引き渡し場所は、仲介会社の事務所で行いました。

物件代金の決済

同席している銀行の提携司法書士が売主さんから記入していただいた書類や印鑑証明などの不備がないことを確認し、銀行へ連絡し融資実行です。

手数料が差し引かれた額の融資が無事実行され、一瞬銀行口座に大金が入ったのち、物件代金の残金(手付金を差し引いた)を売主さんに、火災保険(楽天グループなので融資時に一緒に振込してくれた)、司法書士へ支払いなど、もろもろの支払いが完了しました。

(売主さんが良い人過ぎて)引き継ぎ

私は今回3回目の住宅購入ですが、今回初めてだったのが、融資実行までの待ち時間で、売主さんから引継ぎノートをもらいました、何かあったら頼りになるご近所さん、ごみの出し方、雪が降った時の対応、どのスイッチでどの電気がつくのかなどのイラストなど記載されていました。

なかなかこんな丁寧な売主さんはいないです、僕の奥さんに引き継ぎノートを渡したら大感激していました!

所有権の移転登記等の手続き

支払い等が確認でき、書類も完備したので、司法書士が登記(登記簿の所有者の変更手続き、売主さんの抵当権を解除する手続き、新たな私の住宅ローンの抵当権を設定)のため席を外します。

後日司法書士から登記簿の写しや、登記識別情報と呼ばれる昔の権利書に代わる書類は送付されます。

その他清算

固定資産税を所有期間で案分して現金で清算しました。

鍵の引き渡し

すべての手続きが終わって、関連書類や家の鍵を受け取って無事完了です。

久しぶりに持ち家になったと同時に、また住宅ローンを抱える身になりました、頑張って働きます!!

中古物件はすぐに住めない

状態によりますが、リフォーム後の物件を買わない限り、中古物件の場合は多少は手入れしてから住むのが普通です。

売主さんが丁寧に住んでいたので、築20年弱の物件でしたが、お風呂とリビングの壁紙だけ交換しました。

次回は、お風呂リフォームのことを書きたいと思いますので、また読んでください!

ありがとうございました!

コメント