公的医療保険の不足分を保険でカバーする

健康保険の概要を理解しよう

日本は国民皆保険制度(健康保険に強制加入)を採用しています。

よってみんな「国民健康保険」「健康保険(職域保険)」「後期高齢者医療保険」などの健康保険に加入しています。

健康保険は病院で月1回提出することで医療費が安くなる、いわゆる療養の給付だけではなく、自己負担が高額になった場合の還付や、職場を長期間休まざるを得なかった場合の所得補償的な給付(傷病手当)などもあります。

これら制度の概要を理解しておくことは民間の医療保険で必要な補償を検討するのに役立ちます。

公的医療保険の給付の種類と対応する民間保険

- 療養の給付・高額療養費制度・入院時食事療養費

-

医療保険やがん保険が対応しますが、検討する際には、自分の収入から高額療養費制度による還付金や、預金などを加味して必要な補償額を検討しましょう。

保険部分は基本的に掛け捨てなので、健康に自信があるなら、医療保険はほどほどにして積立投資などに回しておくのも考え方の1つと思います。

- 傷病手当

-

対応する保険は収入保障保険と言われるような就業不能時に保険料が毎月支払われるような、会社勤めの場合は会社からの給与や、それがない場合に傷病手当金が支給されます。まずは勤めている会社の就業規則をよく確認しておくことを強くお勧めします。

問題は、自営業などフリーランスの方ですが、国民健康保険には傷病手当金が支給されませんので、最低限必要な生活費などを踏まえて検討しましょう。

国も公的医療保険の周知に力を入れています

国のほうでは公的医療保険制度の周知に力を入れており、金融庁の以下のサイト『公的保険ポータル』が非常によくできているので、保険加入を検討していたり、ご家族などで健康上の問題が発生したなど、詳しく調べる必要がある場合はぜひ参照して下さい

https://www.fsa.go.jp/ordinary/insurance-portal.html

健康保険の基本的な給付

療養の給付

健康保険証を提示して実際に支払う金額(自己負担額)は通常医療費の2~3割になります。

つまり、8~7割は健康保険から(療養の)給付を受けているということになります。

| 小学校就学前の子供 | 2割負担 |

| 小学校以後で70歳未満 | 3割負担 |

| 70歳以上75歳未満 | 2割負担(現役並み所得の方は3割負担) |

子供に関する医療費については自治体ごとに様々な助成制度があります、私は以前は大阪市、いまは練馬区で子育てをしています。

大阪市では1回500円のみの支払いで18歳まで助成、練馬区では無料で期間は中学卒業までと、自治体により制度には違いがあります。

入院時食事療養費・入院時生活療養費

入院すると食費がかかりますが、こちらは自己負担額が定められており、現役世代の一般方の場合は1食につき、入院時食事療養費として460円の自己負担額が必要となります。

また、65歳以上になると介護保険との均衡をとるために食費460円に加えて、居住費として1日について370円が必要となります。(入院時生活療養費)

上記金額は一般の負担額となり、それぞれ住民税非課税世帯など所得により金額に区分が設けれ羅れています。

(海外)療養費

急なけがや病気で保険証を持っていなかったりした場合は、いったん全額を支払う必要がありますが、後で申請すれば払い戻しが受けることができます、これはご存じの方も多いと思いますが、実はあまり知られていませんが、海外でも同じように払い戻しが受けることができます。

とはいえ、日本で治療した場合に置き換えて計算しますので、保険対象外の治療や日本で治療した場合の金額より大きく超過した場合などもあり、自己負担額は日本で治療した場合よりも多くなるケースが考えられますので、海外旅行保険には入っておいたほうがよさそうですね。

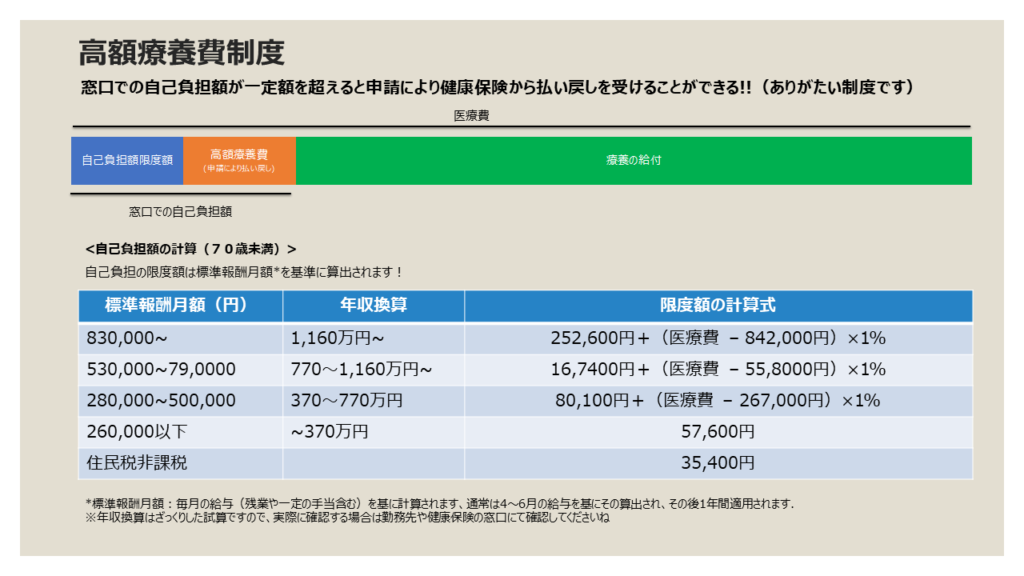

高額療養費制度

通常の医療費では実質3割負担ですが、大けがをしたり、長期間入院すると3割負担といえどもまとまった金額が必要となりますね。この場合1か月間(1日~末日)で自己負担額が一定の基準を超えた場合は、後で請求すればその一定額を超えた分についてお金が返ってくる制度(高額療養費制度)があります。

ちょっと試しに計算してみましょう!

事例:58歳の江田島さん(年収は650万円)は盲腸で入院しました、11月の医療費総額が100万円(窓口負担額は30万円)でした、自己負担額は?

80,100円+(100万円ー267,000円)×1%=87,430円

よって、自己負担限度額は87,430円となり、窓口で支払った30万円のうち、212,570円が申請により高額療養費として給付されます!

※給付には一般的に申請から数か月程度かかるようです。

高額療養費制度の補足

- 世帯(家族)で合算ができます

-

・家族が70歳未満の場合は各医療機関ごとの支払いが21,000円以上の場合かつその支払いが2件以上ある場合、該当する分の医療費を高額療養費として合算できます。

・家族が70歳以上で、後期高齢者医療制度の対象者ではない場合、自己負担額の合計を高額療養費に合算できます。 - 年に4か月以上高額療養費に該当した場合の特例(多数回該当)

-

12か月間で4回以上高額療養費に該当(多数回該当)した場合は、これ以上の負担を軽減するために、4回目の医療費からは、一般的な世帯(年収が370~770万円の世帯)では44,400円を超えた額が高額療養費として支給されます。

- 高額療養費貸付制度があります

-

高額療養費貸付制度という制度があり、高額療養費は通常は後で(数か月後)支給されるため、一時的とは言えどうしても高額のお金が必要となります、そのため負担額の8割程度を金額を無利子で貸し付けしてくれる制度があります。

- その他

-

特定の病気(長期間の療養が必要)については、自己負担額が医療機関ごとに1か月10,000円となる制度もあります。給付を受けるには加入している健康保険から「健康保険特定疾病療養受領証」の交付を受けて、医療機関に提示する必要があります。

高額介護合算療養費

医療保険と介護保険の両方を負担する世帯向けに創設された制度です。

医療と介護の両方の年間の負担額が一定限度を超えた場合に、その差額が支給されます。

例えば、扶養家族であるおばあちゃんの介護費用の自己負担が年間50万円、家族の医療費の自己負担額が年間30万円、合計80万円支払った場合

80万円 – 67万円 = 13万円 つまり、13万円が還付されます。

◇高額介護合算療養費の年間自己負担限度額

| 70歳未満 | 70~74歳 | 75歳以上 | |

| 年収約1,160万円~ | 212万円 | 212万円 | 212万円 |

| 年収約770~約1,160万円 | 141万円 | 141万円 | 141万円 |

| 年収約370~約770万円 | 67万円 | 67万円 | 67万円 |

| 一般(年収約156~約370万円) | 60万円 | 56万円 | 56万円 |

| 住民税非課税 | 34万円 | 31万円 | 31万円 |

申請については介護保険の保険者は市区町村、健康保険はご自身が属する保険組合となり、それぞれに申請書などを提出する必要があります、通常は介護保険(市区町村)へ先に申請するようですが、まずは加入している健康保険に問い合わせてみましょう。

傷病手当金

健康保険では医療費だけでなく、病気やケガで働けなくなった場合の所得補償として、傷病手当金が給付されます。

労災保険にも同じような制度で『休業補償給付』がありますが、労災保険は通勤を含む業務上のケガ(つまり労働災害)などについての給付、健康保険は業務とは関連のない病気やケガに対する給付となります。

原則、この2つの給付は併給されません。

給付要件

- 病気やけがが原因で療養している(自宅療養含む)

- 療養のために働けない(労務不能)状態にある

- 給料が支給されないまたは、支給されるが傷病手当金の額より少ない(差額支給されます)

- 3日連続(公休・有給含む)で休んだ*

*最後のポチは待期期間といいます、3日連続で休んだ時点で待期期間が成立し、4日目の労務不能による休みから支給が開始されます。

支給金額と支給期間

1日あたりの支給額:過去12か月分の『標準報酬月額』の平均 ÷ 30 × 2/3

かなりざっくりですが、健康保険料を決定する『標準報酬月額』は毎月のお給料の金額から、50段の金額のテーブルに分類したものです。ボーナスは含まれません。

収入が多いと、保険料の支払いも多いですが、支給も多くもらえますね。

支給期間は最長で1年6か月です。

標準報酬月額の平均が40万円の場合、40万円÷30 × 2/3 = 8,888円

よって、収入保障保険などはこの金額や給付期間を踏まえて検討するとよいと思います。

その他の給付

その他にも健康保険には給付があるので、以下に概要を紹介します

出産手当金

出産で仕事を休み、その間に給与が支給されないまたは出産手当金より少ない場合はその差額が支給されます。

金額は傷病手当と同じ(過去12か月分の『標準報酬月額』の平均 ÷ 30 × 2/3 )

期間は、出産予定日の前42日、出産後56日間です、出産が予定日より遅れた場合もその日数分支給されます。

出産育児一時金

本記事を記載している2022年11月時点、妊娠4か月(85日)以上の出産に対して、21児ごとに40万4千円(一定の条件の医療機関では42万円)が支給されます。

※早産、流産、死産も含みます。

※50万円に引き上げることが、厚生労働省の社会保障審議会で了承されたと2022年12月25日時点で報道されています。

埋葬料

被保険者(保険料を払っている人)が死亡した場合、家族に5万円支給されます。

コメント